票据行业作为连接实体经济与金融市场的重要纽带,其发展历程深刻反映了我国金融体系的改革与创新。随着科技的飞速发展,特别是大数据、云计算、区块链等技术的广泛应用,票据行业正经历一场深刻的数字化转型。在这一进程中,在线数据处理与交易处理业务(通常指利用互联网等公共网络基础设施,为用户提供在线数据处理与交易/事务处理服务的业务)逐渐成为票据行业转型升级的核心驱动力,重塑着行业的生态格局。

一、传统票据业务的演进与挑战

在电子化之前,票据业务长期依赖纸质载体,流程繁琐、效率低下,且存在伪造、遗失等风险。2009年中国人民银行电子商业汇票系统的上线,标志着我国票据市场进入了电子化时代,极大地提升了交易的安全性与效率。传统的电子票据系统仍存在信息割裂、融资链条不完整、中小微企业融资难等问题。业务处理尚未完全实现全流程的线上化、自动化和智能化,市场透明度与流动性仍有待提升。

二、在线数据处理与交易处理业务的赋能作用

在线数据处理与交易处理业务为票据行业带来了革命性变化。其核心价值在于通过技术手段,实现票据生命周期内信息流、资金流的高度整合与实时处理。

- 提升效率与透明度:基于云计算和分布式处理技术,票据的开立、承兑、背书、贴现、转贴现、再贴现、托收等全流程均可在线完成。所有交易数据实时记录、不可篡改,极大提升了业务处理速度,降低了操作风险,并增强了市场透明度。

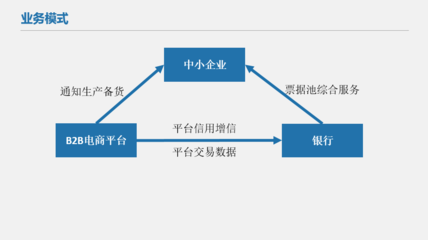

- 创新服务模式:通过在线平台,票据的拆分、标准化处理成为可能,使得小额、高频的票据融资需求得以满足,精准服务供应链上的中小微企业。例如,基于核心企业信用的供应链票据平台,能够将商业信用高效传导至产业链末端。

- 强化风险管理:运用大数据分析和人工智能技术,在线平台可以对票据关系人进行多维度的信用评估和风险画像,实现风险的实时监测与预警。智能合约技术的应用,可以自动执行交易条款,降低了信用风险和操作风险。

- 促进市场互联互通:在线数据处理平台可以成为连接企业、银行、非银金融机构、供应链平台等多方参与者的枢纽,打破信息孤岛,促进票据在更广范围内的流转与交易,提升整个市场的流动性。

三、监管框架下的发展与改革方向

票据行业的线上化、数字化发展离不开完善的监管框架。我国监管部门对提供在线数据处理与交易处理服务的平台(如供应链票据平台、第三方票据信息服务商等)提出了明确的合规要求,特别是涉及数据安全、个人信息保护、反洗钱、业务连续性等方面。

未来的改革将围绕以下几个方面深化:

- 完善基础设施:推动国家级或行业级票据基础设施的升级,强化其作为“在线数据处理中枢”的能力,支持更复杂、更创新的业务场景。

- 统一标准与规范:制定和推广票据数据元、接口、安全等领域的行业标准与技术规范,为不同平台间的安全、高效互联奠定基础。

- 鼓励科技赋能:在合规前提下,鼓励区块链、人工智能等前沿技术与票据业务的深度融合,探索数字票据、智能票据等创新形态。

- 平衡创新与风险:持续完善针对在线票据业务的监管科技(RegTech)应用,实现穿透式监管,在激发市场活力的牢牢守住不发生系统性风险的底线。

四、前景展望

以在线数据处理与交易处理为核心的票据数字化、智能化转型是大势所趋。票据市场将从一个相对割裂的场外市场,逐步演变为一个高度互联、透明高效、服务实体的现代化金融市场子板块。这不仅将极大地改善中小微企业的融资环境,服务供应链的稳定与升级,也将为我国金融供给侧结构性改革和数字经济发展注入强劲动力。这一进程仍需业界与监管机构共同努力,在技术创新、制度完善和生态培育上持续发力,方能行稳致远。